Eksperci największej w Polsce multiagencji ubezpieczeniowej Unilink zwracają uwagę, że skutki tej zmiany mogą odczuć również sprzedawcy nowych samochodów oraz ubezpieczyciele. Chęć rozliczania amortyzacji na dotychczasowych zasadach prawdopodobnie przyspieszy decyzje zakupowe niektórych przedsiębiorstw. To z kolei oznacza przejściowo większy popyt na polisy komunikacyjne (głównie OC i autocasco). Analitycy Unilink zwracają uwagę również na inne ciekawe kwestie, które są powiązane z tematem zmian „amortyzacyjnych”.

Polski Ład „powraca” z mniej korzystnymi zasadami amortyzacji

Tytułem wstępu warto wyjaśnić, jakie zmiany w zakresie amortyzacji samochodów firmowych szykują się już niebawem. Wbrew pozorom nie chodzi wcale o przepisy, które uchwalono niedawno. Przedsiębiorcy niebawem odczują bowiem praktyczne konsekwencje ustawy z dnia 2 grudnia 2021 r. o zmianie ustawy o elektromobilności i paliwach alternatywnych oraz niektórych innych ustaw (Dz.U. 2021 poz. 2269 z późn. zm.). Ten akt prawny, przyjęty jeszcze pod szyldem Polskiego Ładu, zmienia między innymi:

- artykuł 23 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych;

- artykuł 16 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych.

Jaki jest sens zmian tych dwóch przepisów, jakie zaczną obowiązywać od 1 stycznia 2026 roku? Mianowicie, dotychczasowy limit odpisów z tytułu zużycia samochodu osobowego na poziomie 150 000 zł będzie obowiązywał tylko, jeżeli emisja CO2 silnika spalinowego samochodu osobowego, określona na podstawie danych zawartych w centralnej ewidencji pojazdów, wyniesie mniej niż 50 gramów na kilometr. „W pozostałych przypadkach będzie miała zastosowanie niższa kwota dopuszczalnej amortyzacji na poziomie tylko 100 000 zł. Utrzymana zostanie natomiast kwota 225 000 zł w odniesieniu do samochodów elektrycznych i wodorowych” – wyjaśnia Sebastian Kozak, Dyrektor Sieci Sprzedaży Agencyjnej w Unilink.

Innymi słowy, bardzo wiele aut spalinowych, w tym również hybrydowych, od nowego roku zostanie dotkniętych o jedną trzecią mniejszym niż dotychczas limitem wartości odpisów amortyzacyjnych.

Z dotychczasowych limitów amortyzacyjnych będzie można jednak skorzystać, gdy auta zostaną wprowadzone do ewidencji środków trwałych podatnika przed końcem 2025 r. „Ten wyjątek, który niedawno potwierdził resort finansów (zobacz: odpowiedź na interpelację nr 12100 z 17 września 2025 r.) może pod koniec bieżącego roku przysporzyć więcej pracy sprzedawcom nowych aut oraz ubezpieczycielom i pośrednikom ubezpieczeniowym. Warto dodać, że nowe limity znajdą zastosowanie do opłat wynikających z umowy leasingu operacyjnego, najmu, dzierżawy lub innej umowy o podobnym charakterze (niezależnie od daty jej zawarcia)” – mówi Andrzej Prajsnar, ekspert Unilink. Warto więc się pospieszyć z zakupem nowych aut do posiadanych flot, aby zdążyć jeszcze w tym roku.

Nowe reguły: najpierw samochody, a potem budynki firmowe?

Niektórzy bardziej dociekliwi przedsiębiorcy mogą zastanawiać się, czy powiązanie zasad opodatkowania z emisyjnością aut firmowych nie będzie zapowiedzią podobnych zmian dotyczących pozostałych środków trwałych (chociażby innych maszyn czy budynków ). Na razie jeszcze nie ma mowy o takim rozwiązaniu, lecz nie można go zupełnie wykluczyć – zwłaszcza jeśli zostaną wprowadzone klasy energetyczne dla budynków wykorzystywanych na cele firmowe i przepisy dotyczące powszechnego liczenia emisji CO2 w cyklu życia budynku. Jeżeli chodzi o doświadczenia z innych krajów, to można dowiedzieć się o pewnych próbach powiązania zasad opodatkowania z emisyjnością i zużyciem energii przez budynki. „Przykładowo, w Belgii do niedawna obowiązywała obniżka podatku od nieruchomości dla właścicieli bardziej energooszczędnych budynków (również firmowych)” – podaje Andrzej Prajsnar, ekspert Unilink.

Sprzedaż nowych aut w 2025 roku - jak wyglądają statystyki?

Wydaje się jednak, że na razie warto wrócić do bardziej istotnego w krótkiej perspektywie tematu zmian podatkowych, które dotyczą firmowych samochodów osobowych. Te zmiany mogą bowiem poprawić tegoroczne wyniki sprzedażowe. Informacje niedawno podawane przez IBRM SAMAR wskazują, że od stycznia do września br. zarejestrowano 427 891 nowych samochodów osobowych, co oznaczało wzrost o 7,3% względem analogicznego okresu poprzedniego roku[1].

Warto też spojrzeć na dane Głównego Urzędu Statystycznego. Wskazują one, że liczba fabrycznie nowych samochodów osobowych, które zostały zarejestrowane po raz pierwszy na terytorium Polski, zmieniała się następująco w pierwszych połowach kolejnych lat:

- I poł. 2019 r. - 281 089

- I poł. 2020 r. - 181 787

- I poł. 2021 r. - 244 663

- I poł. 2022 r. - 213 164

- I poł. 2023 r. - 239 703

- I poł. 2024 r. - 278 793

- I poł. 2025 r. - 286 929

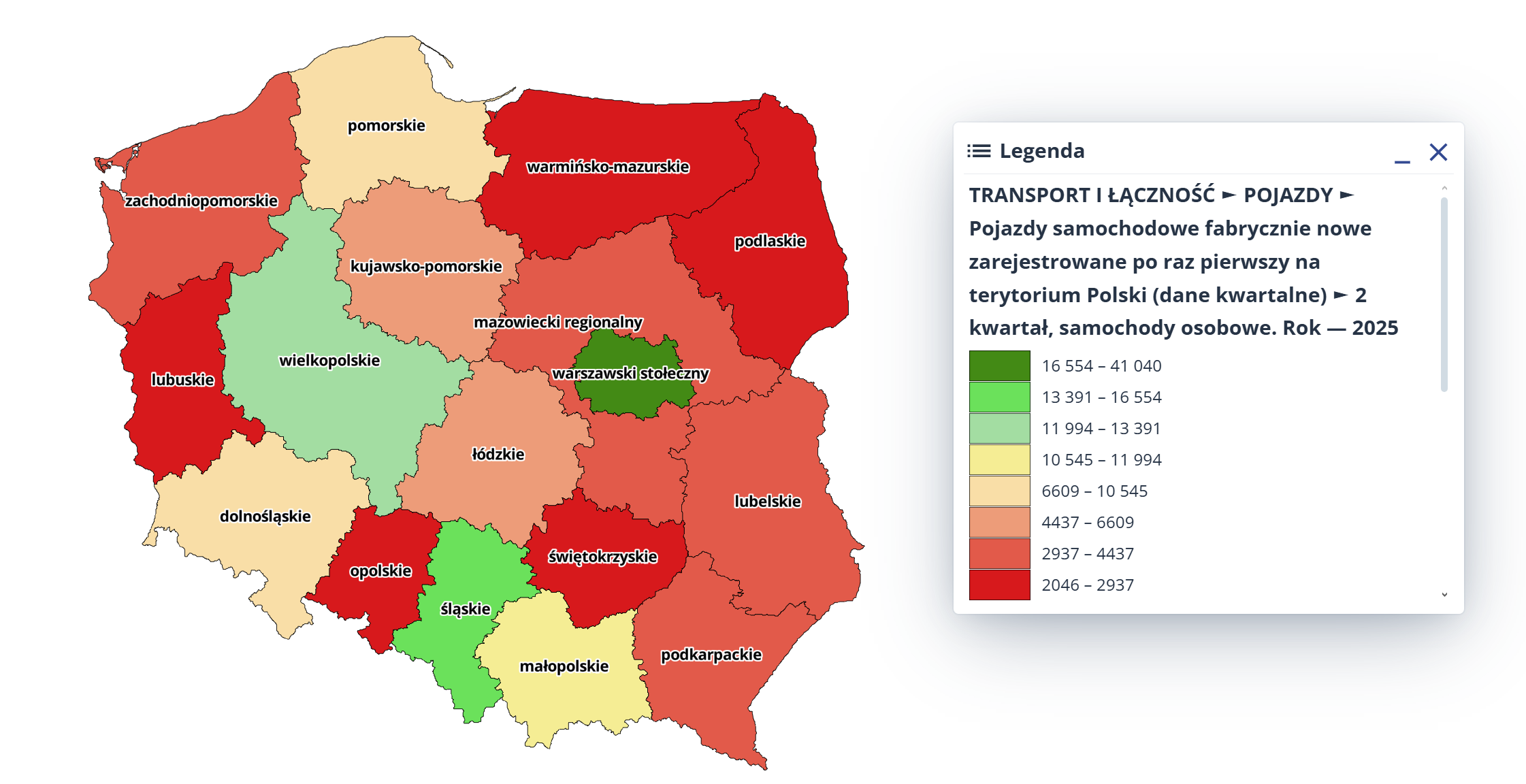

Dane GUS wskazują, że liczba rejestracji nowych aut z I poł. 2025 r. przewyższyła wynik „przedcovidowy” (podczas pandemii spadła liczba rejestrowanych pojazdów). Można więc przypuszczać, że w 2025 r. – podobnie jak wcześniej – ogromną rolę na rynku nowych samochodów odgrywają zakupy realizowane na cele firmowe. W przeszłości pojawiały się szacunki wskazujące, że to firmy kupują 70%[2], a nawet 90%[3] wszystkich nowych samochodów. Poniższa mapa (rys. 1) stanowi pośrednie potwierdzenie dużej roli zakupów nowych aut na cele firmowe. Na mapie widzimy, jak w ujęciu regionalnym od kwietnia do czerwca br. wyglądała liczba nowych samochodów osobowych zarejestrowanych po raz pierwszy.

„W regionie warszawskim stołecznym zarejestrowano aż 29% nowych samochodów osobowych, co miało oczywisty związek z zakupami dużych przedsiębiorstw” – komentuje Sebastian Kozak, Unilink.

Ubezpieczenia autocasco z ciągłym wzrostem liczby umów

Wspomniany wcześniej IBRM SAMAR niedawno podtrzymał prognozę tegorocznej liczby rejestracji nowych samochodów osobowych na poziomie 585 000[4], ale zastrzegł możliwość korekty w górę, co oznaczałoby roczną dodatnią zmianę o ponad 6%.

Wywołane zmianami podatkowymi przesunięcie popytu ze strony klientów firmowych odczują też ubezpieczyciele. W tym kontekście warto powołać się na dane KNF. Mówią one, że przez rok (30 czerwca 2024 r. – 30 czerwca 2025 r.) liczba aktywnych umów OC komunikacyjnego zwiększyła się o około 1,3 mln. W przypadku polis autocasco, wzrost wyniósł ok. 400 000. W skali roku widzimy zwiększenie liczby aktywnych umów OC i AC o ok. 5%. „Jak widać, autocasco nie odstaje pod względem dynamiki liczby umów, a czynnikiem zachęcającym do jego zakupu jest wzrost kosztów napraw i wartości aut. Oczywiście, rodzi się też pytanie, czy nowe zasady amortyzacji w dłuższej perspektywie nie wpłyną negatywnie na wyniki sprzedaży dealerów i ubezpieczycieli” – podsumowuje Andrzej Prajsnar, ekspert multiagencji ubezpieczeniowej Unilink.

[1] Źródło: https://www.samar.pl/rynek-w-liczbach/rejestracje-nowych-samochodow-osobowych-i-dostawczych-2025-2025

[2] Źródło: https://pzwlp.pl/storage/files/aktualnosci/02.02.2023/Wyniki%20PZWLP%20w%202022%20r.%20w%20pigułce%20-%20broszura.pdf

[3] Źródło: https://www.rmf24.pl/radio/news-ekspert-90-proc-nowych-aut-kupuja-firmy,nId,7069122

[4] Źródło: https://www.samar.pl/rynek-w-liczbach/rejestracje-nowych-samochodow-osobowych-i-dostawczych-2025-2025